Esclarecimentos/Impugnações

Beatriz Anjos

Prezados bom dia,

Solocito esclarecimentos referente ao pregão eletrônico 8/2023 - serviços de suporte ao usuário de informática:

1 - Qual a atual prestadora de serviço?

2 - Algum dos colaboradores fará jus ao adicional de insalubridade? Se sim quais e qual o percentual?

3 - Algum dos colaboradores fará jus ao adicional de periculosidade? Se sim quais?

4 - Todos os calaboradores irão laborar de seg a sex? Se não, quais funções e quais escalas diferentes os colaboradores laborarão?

5 - Quanto ao controle de frequência, o mesmo pode ser feito por folha de ponto?

Prezada licitante,

Em relação ao seu questionamento, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“1 - A atual prestadora do serviço é a M.I. Montreal Informática S/A.

2 - Não há, na atualidade, nenhuma incidência de adicional de insalubridade.

3 - Tampouco há, na atualidade, qualquer situação que enseje o pagamento de adicional de periculosidade.

4 - Todos os colaboradores irão trabalhar de segunda a sexta, salvo as excepcionalidades do trabalho extraordinário previstas no termo de referência. Ademais, destaca-se que, nos termos do item 6.6.4 do TR, o horário de trabalho de cada profissional será definido de acordo com o serviço a ser prestado para a CMBH, podendo ser alterado a qualquer tempo por necessidade desse serviço, observados a jornada diária de trabalho, a carga horária semanal/mensal e o descanso semanal remunerado.

5 – Existe a previsão. Segundo o item 6.7.1 do termo de referência, “o controle de frequência dos profissionais deverá ser feito, a critério da CMBH, por meio de cartão de ponto, folha de presença, registro de ponto eletrônico ou ponto biométrico, conforme regulamentação dos órgãos competentes”.

Todavia a forma efetiva do controle da jornada é definida pela CMBH podendo ser alterada durante a vigência contratual. Eventuais custos com a folha de ponto, ponto eletrônico ou ponto biométrico constituirá encargo da contratada e deve estar refletido no preço ofertado em sua proposta, como previsto no item 6.7.1.1., nos custos indiretos (vide célula C89 das abas referentes aos cargos “Atendente de Suporte Pleno” e “Atendente de Informática”).”

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

ZOOM TECNOLOGIA LTDA.

ZOOM TECNOLOGIA LTDA., pessoa jurídica de direito privado, inscrita no CNPJ sob nº 06.105.781/0001-65, com sede na Rua Padre João Batista Réus, Nº 215, Caminho Novo, Palhoça – SC vem, respeitosamente, perante essa Administração, requerer ESCLARECIMENTO referente ao Edital acima epigrafado.

QUESTIONAMENTOS:

1. No item 4 – JUSTIFICATIVA DA CONTRATAÇÃO no Edital informa o seguinte.

O contrato atual prevê a prestação de serviço de 2 (dois) Atendentes de Informática, que fazem o primeiro atendimento via telefone, registro dos chamados, triagem e distribuição interna, categorização, dentre outras funções. Este mesmo quantitativo será mantido pois atende às demandas da Casa.

Além destes, o contrato atual prevê 9 (nove) profissionais atendentes de suporte pleno, dedicados ao atendimento presencial e remoto, diagnóstico e resolução de demandas de informática, manutenção do parque de equipamentos que não envolvem fornecimento de peças e outras funções. Este quantitativo será ampliado em 2 (dois) profissionais, totalizando11 (onze) a fim de tornar viável a ampliação do escopo de atendimento.

Entendemos que a quantidade de profissionais não deverá se menor do que o solicitado acima, caso seja enviado a proposta com a quantidade menor que o informado, será motivo de desclassificação. Está correto nosso entendimento? Caso o entendimento não esteja correto, solicitamos a gentileza de esclarecer

2. Disponibilização de infraestrutura.

Entendemos que a CONTRATANTE disponibilizará toda a infraestrutura, espaço físico, mobiliário, instalações elétricas e lógicas, energia, refrigeração, telefonia também fornecerá os computadores (desktops ou notebooks) para a equipe da Contratada que prestará os serviços nas dependências (ou a partir delas) da Contratante para todos os profissionais. não tendo nenhuma reponsabilidade da CONTRATADA prover tais recursos. Está correto nosso entendimento? Caso o entendimento não esteja correto, solicitamos a gentileza de esclarecer.

3. No item 6.14 DA PROPOSTA COMERCIAL no subitem 6.14.1 letras “a” e “b” no Termo de Referência informa o seguinte.

- para Atendente de Suporte Pleno, o salário individual de R$ 3.285,72 (três mil e duzentos e oitenta e cinco reais e setenta e dois centavos) para uma jornada individual de 200horas mensais;

- b) para Atendente de Informática, o salário individual de R$ 2.513,84(dois mil e quinhentos e treze reais e oitenta e quatro centavos) para uma jornada individual de 200 horas mensais.

Entendemos que os valores salariais citados acima, deverão ser utilizados na precificação com valores mínimos a serem pagos aos profissionais. Está correto nosso entendimento? Caso o entendimento não esteja correto, solicitamos a gentileza de esclarecer.

4. Sobre a planilha (Proposta comercial planilha de custos e formação de preços).

Entendemos que as licitantes, deverão realizar o preenchimento na planilha de formação de custos somente os campos a qual estão destacados em vermelho, os demais campos deverão permanecer inalterados mantendo todos os percentuais, sendo motivo de desclassificação caso seja modificado os campos bloqueados na planilha. Está correto nosso entendimento? Caso o entendimento não esteja correto, solicitamos a gentileza de esclarecer.

Prezada licitante,

Em relação ao seu questionamento, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“O entendimento da empresa está correto quanto ao primeiro questionamento, uma vez que a modelagem da contratação foi realizada por posto de trabalho, com fundamento na necessidade histórica e atual da CMBH. Desse modo, caso alguma empresa apresente proposta com menos de 02 (dois) Atendentes de Informática e de 11 (onze) atendentes de suporte pleno, totalizando 13 (treze) profissionais, ela teria a sua proposta desclassificada.

Outrossim, informa-se que esse quantitativo está previsto no item 6.3.1 do termo de referência e que os requisitos dos profissionais estão dispostos no item 6.4.1 do termo de referência.

Com relação ao segundo questionamento, também está correto o entendimento da licitante. A CMBH disponibiliza a infraestrutura relativa a espaço físico, mobiliário, instalações elétricas e lógicas, energia, refrigeração, telefonia, computadores (desktops ou notebooks) para a equipe da Contratada. No entanto, a Contratada deve ater-se a outros custos descritos no TR relacionados à execução do objeto que são de sua responsabilidade, a exemplo dos uniformes (vide item 6.10 do TR) e de eventual instalação de ponto eletrônico ou biométrico (vide item 6.7.1.1 do TR), cabendo a ela a responsabilidade pela leitura integral de todos os itens do TR e pela apresentação de sua proposta adequada a esses termos.

Com relação ao terceiro questionamento, a fixação dos salários decorreu de amplo estudo realizado pela área técnica, em observância às orientações do Tribunal de Contas da União.

Assim, caberá a licitante observar em sua proposta comercial os salários definidos no modelo de proposta elaborado pela CMBH, nos termos do item 6.14.1 do TR sendo:

a) para Atendente de Suporte Pleno, o salário individual de R$ 3.285,72 (três mil e duzentos e oitenta e cinco reais e setenta e dois centavos) para uma jornada individual de 200 horas mensais;

b) para Atendente de Informática, o salário individual de R$ 2.513,84 (dois mil e quinhentos e treze reais e oitenta e quatro centavos) para uma jornada individual de 200 horas mensais.

Ademais, ressalta-se que, conforme dispõe o item 6.14.3 do TR, os salários definidos possuem como referência o exercício de 2022 e poderão ser repactuados posteriormente, mediante solicitação da CONTRATADA, em razão de realização de acordo, convenção ou dissídio coletivo que vigorarem a partir do início da vigência do contrato, com base nos mesmos percentuais previstos no acordo, convenção ou dissídio que subsidiar a repactuação.

Com relação ao quarto questionamento, sim, a empresa deve preencher apenas os campos em vermelho, que são os desbloqueados.

Frisa-se que, sempre que a proposta comercial for apresentada com percentuais diferentes aos estimados pela CMBH, o pregoeiro deverá submetê-la ao demandante para que avalie a sua exequibilidade. Poderão ser solicitados documentos adicionais do licitante para que comprove seu enquadramento.”

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

CONSERVADORA E ADMINISTRADORA GARCIA SERVIÇOS LTDA

Analisando a Planilha de Custos fornecido pela Câmara Municipal de Belo Horizonte nota-se que não houve a previsão de pagamento da rubrica férias, apenas do seu terço constitucional. A Câmara ao elaborar o edital não previu a necessidade de substituição dos profissionais e por isso não previu a necessidade do pagamento dos custos referentes às férias. Todavia, entende-se que os funcionários farão jus da mesma forma ao gozo de férias e a empresa será onerada.

Prezada licitante,

Em relação ao seu questionamento, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“Ressalta-se que há na planilha previsão dos custos das férias dos empregados, conforme demonstrado abaixo:

FÉRIAS: No GRUPO 1 – REMUNERAÇÃO há previsão dos salários dos profissionais da LICITANTE VENCEDORA, acrescidos dos adicionais, nos casos específicos. São previstas 24 remunerações e não há desconto de férias, assim os salários de toda a vigência contratual estão cobertos pelo grupo 1. Se a linha referente ao salário será multiplicada pelos 24 meses, isso significa que o empregado tem garantido os seus 24 salários, inclusive o salário do mês de férias. E como não haverá substituto, ou seja, como a CMBH não pagará um profissional a mais para substituir o empregado, não há necessidade de destacar essa quantia em linha separada. A inexistência de substituição dos profissionais de férias é ponto crucial no deslinde da questão pois, apenas a partir desta premissa, pode-se aferir que os valores previstos na planilha de custos são suficientes para o pagamento integral das férias dos profissionais.”

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

SEM IDENTIFICAÇÃO

Em relação ao aviso prévio indenizado: este será pago mensalmente? Queira disponibilizar, por gentileza, a memória do cálculo utilizado para chegar no percentual disposto na planilha de custos da Câmara. Desde já, agradeço! At.te,

Prezada licitante,

Em relação ao seu questionamento, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“Sim, será pago o valor destacado na célula D76, para custos com aviso prévio indenizado. Será pago mensalmente à contratada pelos serviços prestados toda a soma dos grupos 1 a 5 nas planilhas dos respectivos cargos.

O percentual adotado para a taxa de rotatividade de 27,27% resulta da razão entre o total de demissões e o total de empregados, calculado nos últimos 04 anos, para o atual contrato de mesmo objeto.

Já o custo mensal é calculado pela remuneração mensal devida em caso de demissão (total do grupo 1), dividido por 12 (meses), e multiplicado pela taxa de rotatividade.”

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

TECHCOM TECNOLOGIA E INFORMÁTICA LTDA

CÂMARA MUNICIPAL DE BELO HORIZONTE

ILMO(A). SR(A). PREGOEIRO(A)

Edital do Pregão Eletrônico nº. 8/2023

TECHCOM TECNOLOGIA E INFORMÁTICA LTDA., pessoa jurídica de direito privado, inscrita no CNPJ sob o nº. 03.399.966/0001-31, situada na rua Coruripe, nº. 239, bairro Nova Granada, Belo Horizonte/MG, CEP 30.460-510, por seus procuradores, vem, respeitosamente perante V.Sa., oferecer a presente IMPUGNAÇÃO AO EDITAL, nos termos seguintes.

Trata-se de procedimento licitatório na modalidade Pregão Eletrônico, do tipo menor preço, cujo objeto é a contratação de empresa especializada para a prestação de serviço de suporte ao usuário de informática, por meio de alocação de mão de obra com dedicação exclusiva, para atender à demanda da Câmara Municipal de Belo Horizonte.

O instrumento convocatório ao dispor sobre a proposta comercial, assim determinou:

6.14.10 Os valores já indicados pela CMBH no modelo para apresentação da proposta comercial não deverão ser alterados pela licitante.

Ao fornecer a proposta comercial a ser utilizada pelas empresas licitantes constando a planilha de custos estimados e formação de preços, o edital já apresenta a composição dos encargos previdenciários, FGTS, dentre outras contribuições.

Ocorre que, fornecer modelo para apresentação da proposta comercial com o percentual do INSS já preenchido e não permitir que as empresas licitantes promovam alterações em sua composição, o Órgão Licitante incorre no cerceamento à participação de grande número de empresas no presente certame.

Da forma como consta no edital, as empresas beneficiárias da desoneração, por exemplo, estariam impedidas de participarem da licitação, eis que não poderiam incluir na planilha de custos o ajuste do INSS a 0% e a inclusão da CPRB a 4,5%.

Ora, não restam dúvidas de que tal limitação restringe consideravelmente a participação de empresas que estão aptas a concorrerem no certame, sem apresentação de qualquer justificativa para tanto.

Importante registrar que a Lei nº. 8.666/93, em seu artigo 3º, §1º, inciso I, prevê, expressamente, que é vedado aos agentes públicos admitir, prever, incluir ou tolerar, nos atos de convocação, cláusulas ou condições que comprometam, restrinjam ou frustrem o seu caráter competitivo.

Assim, significa que todas as pessoas poderão contratar com o Poder Público, bem como que, a todo licitante está resguardado o direito de ser tratado de forma igualitária, porque assim estará mitigada discriminações injustificadas na participação da licitação, em prevalência do melhor interesse público e respeito ao princípio da isonomia.

Portanto, nos casos em que a redação editalícia contempla detalhes que injustificadamente frustrem a competitividade, deverão tais disposições serem alteradas. A saber, em especial no edital ora impugnado, a impossibilidade de alteração dos valores já indicados pela CMBH no modelo para apresentação da proposta comercial.

Desta feita, a irregularidade apontada na presente Impugnação deverá ser sanada para que haja uma adequação entre o certame em comento e a legislação, a fim de assegurar à Administração Pública a plena execução dos serviços licitados em conformidade com o interesse público, atinente à legalidade, impessoalidade, igualdade e primordialmente de modo a garantir a competitividade ao certame.

À vista do exposto, requer sejam acolhidos os termos da presente Impugnação editalícia, reconhecendo-se a irregularidade apontada para se retificar o edital, consoante as razões de fato e de direito acima declinadas.

Nestes termos, pede deferimento.

Belo Horizonte/MG, 23 de março de 2023.

TECHCOM TECNOLOGIA E INFORMÁTICA EIRELI

CNPJ nº. 03.399.966/0001-31

Prezada licitante,

Em relação à impugnação apresentada, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“A impugnação da empresa deve ser considerada procedente, na medida em que a planilha deve ser disponibilizada com a possibilidade dos interessados de incluírem o benefício da desoneração em suas propostas, conforme Acórdãos 2.618/2013, 480/2015 e 1356/2019 do TCU.

É oportuno destacar que, neste momento, não se avalia veracidade do enquadramento, o que será feito na fase de julgamento da proposta, quando da retomada do pregão eletrônico.

A forma de proposta foi alterada, com duas opções:

Uma planilha que deverá ser preenchida pelas licitantes que não estão enquadradas na desoneração prevista na Lei n.º 12.546/2011. Essa planilha prevê apenas a opção pelo INSS, em cada aba relativa a cada um dos cargos.

Uma segunda planilha para os casos de licitantes optantes pela desoneração prevista na Lei n.º 12.546/2011. Nessa segunda planilha, as abas dos cargos foram divididas em duas opções, que guardam proporcionalidade com o tempo de execução do contrato com o corte de 31 de dezembro de 2023, data prevista na legislação que as licitantes desoneradas poderão contribuir sobre o valor da receita bruta, já que, após essa data, torna-se exigível a percentual de 20% sobre a folha de pagamento para fins de contribuição para o INSS.

Na primeira aba dos cargos (“até 31/12/2023”) as licitantes optantes pela tributação prevista na Lei n.º 12.546/2011 deverão informar a alíquota da contribuição previdenciária sobre a Receita Bruta – CRPB. Na segunda aba (após 31/12/2023) isso já não é possível, estando submetidas à alíquota de INSS. Os resultados das abas contam proporcionalmente no resultado da proposta, conforme previsão de execução contratual: a aba que prevê a desoneração, no período de 01 de Julho de 2023 a 31 de Dezembro de 2023, ou seja, proporcional a seis vinte e quatro avos (6 / 24), e a aba após 31 de Dezembro de 2023, proporcional a dezoito vinte e quatro avos (18/24).

Essa é a situação fática que se impõe com a legislação atual e a opção da CMBH de disponibilizar dois tipos de propostas visa guardar o interesse público. Permitir calcular a desoneração sobre todo período do contrato acreditando numa possível extensão do benefício, poderia gerar a CMBH problemas durante a execução contratual caso isso não ocorra, já que, não há, na atualidade, qualquer evento imprevisível ou previsível de consequências incalculáveis. Ausentes essas hipóteses legais em que se poderia admitir um eventual reequilíbrio, o licitante já sabe e espera que a partir de 1º de janeiro de 2024 a desoneração não valerá mais.

Superadas as questões tributárias listadas acima, para as abas dos cargos com proposta “após 31/12/2023”, todas as informações serão buscadas das respectivas abas dos cargos com proposta “até 31/12/2023”, já que não mudam durante a vigência contratual. A exceção encontra-se no lucro. A célula pertinente ao lucro da licitante poderá e deverá ser preenchida na nova aba, de modo que não lhe seja suprimida a chance de ser mais ou menos competitiva no eventual cenário de fim da desoneração, podendo ela valer-se de imputar percentual diferente ao computado na aba “até 31/12/2023”.

Frisa-se que, poderão ser solicitados documentos adicionais do licitante para que comprove seu enquadramento.

Ante o exposto, opina a área técnica pela procedência da impugnação apresentada, devendo ser fornecida planilhas corrigidas para os licitantes, conforme disposto acima.”

Pelo exposto, foram deferidos os pedidos apresentados com a consequente alteração do edital.

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

Fernanda LOpes

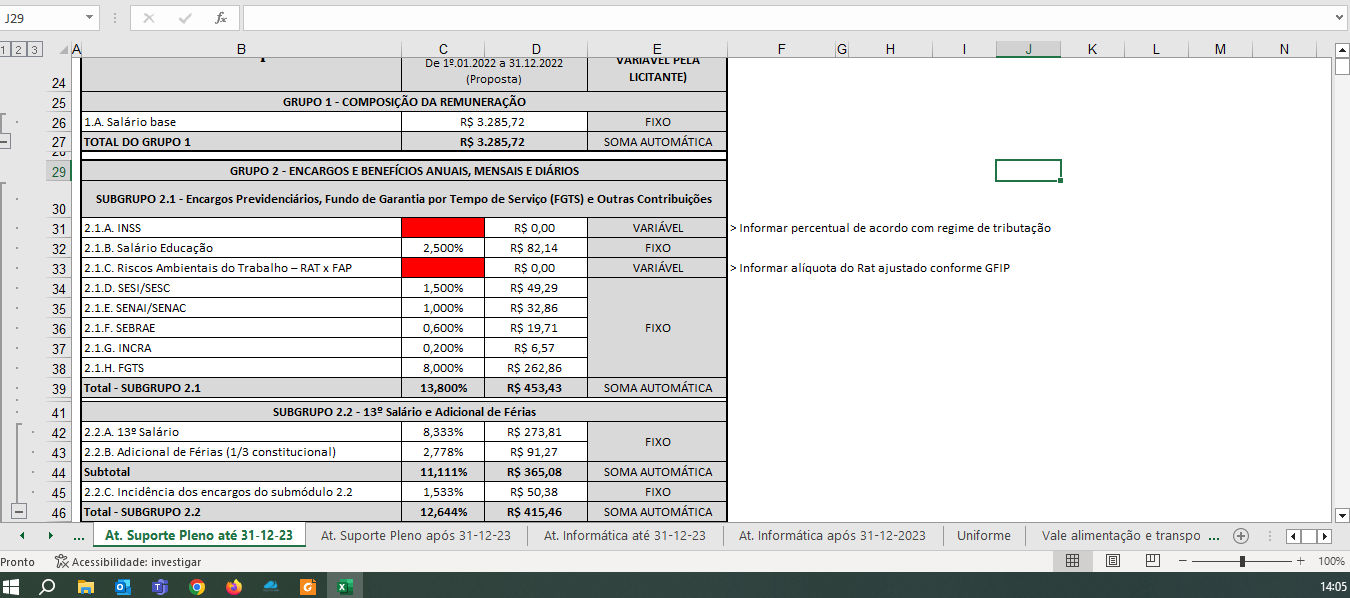

01 – De acordo com anexo planilha de custos estimados e formação de preços, a mesma já encontra-se com o percentuais de encargos determinados, as licitantes que detém o benefício da desoneração,

deverão respeitar os encargos estabelecidos na planilha ou seja, deverão formular sua precificação onerada? Está correto nosso entendimento? Caso Negativo, poderia ser disponibilizada a planilha de custos estimados e formação de preços desbloqueada para ajuste?

02 – Caso negativo : As empresas de tecnologia que possuem benefício de desoneração da folha de pagamento com a contribuição previdenciária calculada sobre a receita bruta (4,5%) e não sobre a folha de pagamento (20%) até 31/12/2023. Nosso entendimento é de que as empresas devem cotar os seus preços com base nos impostos vigentes no momento do certame e caso o eventual benefício (desoneração) não seja renovado será caracterizado um fato para solicitação de reequilíbrio do contrato, desta forma, questionamos:

Caso o prazo do benefício não seja prorrogado, a alteração tributária, com a extinção da CPRB e oneração da folha de pagamento, será objeto de reequilíbrio do valor contratual. Está correto nosso entendimento?

03 – É correto afirmar que os itens 6.6.8.3 e o item 6.6.8.4 não fazem parte do anexo planilha de custos estimados e formação de preços e não deverão ser lançados na mesma?

04 – Caso negativo, qual o campo no anexo planilha de custos estimados e formação de preços está descriminando os valor?

05 – De acordo com item 6.10.14 quais os EPis que devem ser considerados e qual local de inserção dos mesmos na Planilha de custo?

Prezada licitante,

Em relação ao seu questionamento, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“A primeira e a segunda perguntas serão respondidas em conjunto, pois também foram objeto de duas impugnações julgadas procedentes.

A planilha deve ser disponibilizada com a possibilidade dos interessados de incluírem o benefício da desoneração em suas propostas, conforme Acórdãos 2.618/2013, 480/2015 e 1356/2019 do TCU.

É oportuno destacar que, neste momento, não se avalia veracidade do enquadramento, o que será feito na fase de julgamento da proposta, quando da retomada do pregão eletrônico.

A forma de proposta foi alterada, com duas opções:

Uma planilha que deverá ser preenchida pelas licitantes que não estão enquadradas na desoneração prevista na Lei n.º 12.546/2011. Essa planilha prevê apenas a opção pelo INSS, em cada aba relativa a cada um dos cargos.

Uma segunda planilha para os casos de licitantes optantes pela desoneração prevista na Lei n.º 12.546/2011. Nessa segunda planilha, as abas dos cargos foram divididas em duas opções, que guardam proporcionalidade com o tempo de execução do contrato com o corte de 31 de dezembro de 2023, data prevista na legislação que as licitantes desoneradas poderão contribuir sobre o valor da receita bruta, já que, após essa data, torna-se exigível a percentual de 20% sobre a folha de pagamento para fins de contribuição para o INSS.

Na primeira aba dos cargos (“até 31/12/2023”) as licitantes optantes pela tributação prevista na Lei n.º 12.546/2011 deverão informar a alíquota da contribuição previdenciária sobre a Receita Bruta – CRPB. Na segunda aba (após 31/12/2023) isso já não é possível, estando submetidas à alíquota de INSS. Os resultados das abas contam proporcionalmente no resultado da proposta, conforme previsão de execução contratual: a aba que prevê a desoneração, no período de 01 de Julho de 2023 a 31 de Dezembro de 2023, ou seja, proporcional a seis vinte e quatro avos (6 / 24), e a aba após 31 de Dezembro de 2023, proporcional a dezoito vinte e quatro avos (18/24).

Essa é a situação fática que se impõe com a legislação atual e a opção da CMBH de disponibilizar dois tipos de propostas visa guardar o interesse público. Permitir calcular a desoneração sobre todo período do contrato acreditando numa possível extensão do benefício, poderia gerar a CMBH problemas durante a execução contratual caso isso não ocorra, já que, não há, na atualidade, qualquer evento imprevisível ou previsível de consequências incalculáveis. Ausentes essas hipóteses legais em que se poderia admitir um eventual reequilíbrio, o licitante já sabe e espera que a partir de 1º de janeiro de 2024 a desoneração não valerá mais.

Superadas as questões tributárias listadas acima, para as abas dos cargos com proposta “após 31/12/2023”, todas as informações serão buscadas das respectivas abas dos cargos com proposta “até 31/12/2023”, já que não mudam durante a vigência contratual. A exceção encontra-se no lucro. A célula pertinente ao lucro da licitante poderá e deverá ser preenchida na nova aba, de modo que não lhe seja suprimida a chance de ser mais ou menos competitiva no eventual cenário de fim da desoneração, podendo ela valer-se de imputar percentual diferente ao computado na aba “até 31/12/2023”.

Serão fornecidas planilhas corrigidas para os licitantes, podendo ser solicitados documentos adicionais do licitante vencededor para que comprove seu enquadramento.

Em relação à terceira pergunta, informa-se que os itens 6.6.8.3 e 6.6.8.4, relativos a horas extras e adicional noturno estão previstas nas linhas 31 e 32 da aba resumo da planilha. Trata-se de um percentual fixo de 2% e 1% respectivamente sobre o valor global da proposta para os 24 meses de vigência do contrato e que não pode ser alterado pelo licitante. Ressalta-se que esses eventos, na CMBH, são de rara ocorrência e representam um teto máximo que poderá ser pago caso algum desses eventos venha a ocorrer.

A quarta pergunta fica prejudicada, uma vez que a resposta já foi apresentada na terceira pergunta.

Quanto à quinta pergunta, dada a natureza do serviço, não há na atualidade a necessidade de fornecimento de EPIs. É preciso esclarecer que a redação do TR indica que eles devem ser fornecidos “sempre que houver necessidade”. Logo, embora não se vislumbre, no presente momento, essa necessidade, caso venha a surgir no futuro será entendido como um risco do negócio da contratada o fornecimento de EPI para resguardar a saúde e a integridade física de seus empregados. Isso não impede a realização de vistoria na CMBH por parte da licitante para se assegurar das condições do local da prestação do serviço.

Caso a licitante deseje contemplar esses custos em sua planilha deverá considera-los no grupo 05 (SUBGRUPO 5.1) de Custos indiretos + lucro que engloba as despesas administrativas, operacionais, lucro, supervisão e fiscalização do serviço, preposto outras despesas (como reciclagem de pessoal, despesas bancárias da conta vinculada, instalação de relógio de ponto, sistema de gestão de ponto, etc), incluindo todos os tributos e contribuições deles derivados. É, portanto, destinado a custear, mensalmente, toda e qualquer despesa necessária à completa e perfeita execução contratual e que não esteja especificada na planilha como componente das outras frações do preço, como é o caso do EPI.”

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

Z2 Serviços Especializados Ltda

Ilmo. Sr. Pregoeiro

Câmara Municipal

Belo Horizonte - MG

Z2 SERVIÇOS ESPECIALIZADOS LTDA - EPP, empresa individual de responsabilidade limitada, inscrita no CNPJ/MF sob o nº04.489.272/0001-58, com sede à avenida Mostardeiro,777, sala 1401, bairro Boa Vista, em Porto Alegre/RS CEP 90.430-001, vem, respeitosamente, à presença de V.Sa., por seu representante legal abaixo firmado, apresentar IMPUGNAÇÃO AO EDITAL de Pregão Eletrônico nº8/2023 , conforme abaixo:

A requerente é empresa que está habilitada, junto à Receita Federal, para recolher suas contribuições previdenciárias nos moldes do §13º do art.9º da Lei nº12.546/2011, tendo feito opção pela referida sistemática de recolhimento, o que é viável para a atividade objeto da licitação em referência.

Assim, em face desta sua condição de tributação (desoneração da folha) constatou que a planilha (PCFP – Planilha de Custos e Formação de Preço) disponibilizada no edital, a ser preenchida pela licitante não viabiliza a participação da impugnante e todas as demais empresas que recolhem sob este formato legal de recolhimento tributário no certame, vez que dita planilha encontra-se bloqueada para edição em suas células permitindo apenas ajustes nas células que o órgão julga possível ajustar.

Entretanto, as empresas que estão habilitadas a recolher sob o formato “CPRB” (Contribuição Previdenciária sobre a Receita Bruta), possível para objeto de TI, como é o objeto desta licitação, não tem o encargo da contribuição para o INSS no percentual de 20% sobre a folha de pagamento, como está formatado e “engessado” na PCFP anexa ao edital, e sim recolhem sob a alíquota de 4,5% sobre o faturamento, e isso não é possível espelhar na PCFP anexa ao edital, inviabilizando a formulação do preço adequado e compatível com a legislação em vigência.

Assim, há que ser viabilizado o acesso a estas células, “desbloqueando-as” para os licitantes, de modo a também contemplar as empresas que recolhem a contribuição sob a modalidade “CPRB”.

É imperativo que seja "permitido" o ajuste desbloqueando a célula para edição.

Nos moldes em que está posto, a planilha do edital está restringindo as empresas que recolhem a contribuição sob a modalidade CPRB - Contribuição Previdenciária sobre a Receita Bruta, como é o caso da impugnante, onde a legislação prevê a alíquota de 4,5% sobre o faturamento ao invés da cotação de INSS sobre a folha de pagamento (desoneração), e portanto, tem forma de recolhimento diversa da expressamente prevista na planilha contemplada no Edital.

Por estas razões requer se digne esta Administração haver por bem determinar seja implementada a VIABILIDADE DE PARTICIPAÇÃO DAS EMPRESAS QUE RECOLHEM SOB O FORMATO “CPRB”, implementando-se OPÇÃO DE PLANILHA modo a atender as empresas com ‘desoneração da folha”, nos termos das leis 12.546/2011 e 14.288/2021, seja desbloqueando-se as células pertinentes, seja criando-se novel planilha que viabilize tal modo de recolhimento tributário, provendo-se integralmente a presente impugnação, que é o que se requer, como medida de direito e justiça.

Termos em que,

Pede Deferimento.

Belo Horizonte, 23 de março de 2023.

_________________________________________

Z2 SERVIÇOS ESPECIALIZADOS LTDA - EPP

Prezada licitante,

Em relação à impugnação apresentada, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“A impugnação da empresa deve ser considerada procedente, na medida em que a planilha deve ser disponibilizada com a possibilidade dos interessados de incluírem o benefício da desoneração em suas propostas, conforme Acórdãos 2.618/2013, 480/2015 e 1356/2019 do TCU.

É oportuno destacar que, neste momento, não se avalia veracidade do enquadramento, o que será feito na fase de julgamento da proposta, quando da retomada do pregão eletrônico.

A forma de proposta foi alterada, com duas opções:

Uma planilha que deverá ser preenchida pelas licitantes que não estão enquadradas na desoneração prevista na Lei n.º 12.546/2011. Essa planilha prevê apenas a opção pelo INSS, em cada aba relativa a cada um dos cargos.

Uma segunda planilha para os casos de licitantes optantes pela desoneração prevista na Lei n.º 12.546/2011. Nessa segunda planilha, as abas dos cargos foram divididas em duas opções, que guardam proporcionalidade com o tempo de execução do contrato com o corte de 31 de dezembro de 2023, data prevista na legislação que as licitantes desoneradas poderão contribuir sobre o valor da receita bruta, já que, após essa data, torna-se exigível a percentual de 20% sobre a folha de pagamento para fins de contribuição para o INSS.

Na primeira aba dos cargos (“até 31/12/2023”) as licitantes optantes pela tributação prevista na Lei n.º 12.546/2011 deverão informar a alíquota da contribuição previdenciária sobre a Receita Bruta – CRPB. Na segunda aba (após 31/12/2023) isso já não é possível, estando submetidas à alíquota de INSS. Os resultados das abas contam proporcionalmente no resultado da proposta, conforme previsão de execução contratual: a aba que prevê a desoneração, no período de 01 de Julho de 2023 a 31 de Dezembro de 2023, ou seja, proporcional a seis vinte e quatro avos (6 / 24), e a aba após 31 de Dezembro de 2023, proporcional a dezoito vinte e quatro avos (18/24).

Essa é a situação fática que se impõe com a legislação atual e a opção da CMBH de disponibilizar dois tipos de propostas visa guardar o interesse público. Permitir calcular a desoneração sobre todo período do contrato acreditando numa possível extensão do benefício, poderia gerar a CMBH problemas durante a execução contratual caso isso não ocorra, já que, não há, na atualidade, qualquer evento imprevisível ou previsível de consequências incalculáveis. Ausentes essas hipóteses legais em que se poderia admitir um eventual reequilíbrio, o licitante já sabe e espera que a partir de 1º de janeiro de 2024 a desoneração não valerá mais.

Superadas as questões tributárias listadas acima, para as abas dos cargos com proposta “após 31/12/2023”, todas as informações serão buscadas das respectivas abas dos cargos com proposta “até 31/12/2023”, já que não mudam durante a vigência contratual. A exceção encontra-se no lucro. A célula pertinente ao lucro da licitante poderá e deverá ser preenchida na nova aba, de modo que não lhe seja suprimida a chance de ser mais ou menos competitiva no eventual cenário de fim da desoneração, podendo ela valer-se de imputar percentual diferente ao computado na aba “até 31/12/2023”.

Frisa-se que, poderão ser solicitados documentos adicionais do licitante para que comprove seu enquadramento.

Ante o exposto, opina a área técnica pela procedência da impugnação apresentada, devendo ser fornecida planilhas corrigidas para os licitantes, conforme disposto acima.”

Pelo exposto, foram deferidos os pedidos apresentados com a consequente alteração do edital.

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

Ramon ruas

Prezados, boa tarde!

Gostaríamos de fazer o seguinte esclarecimento: o valor báse de salário (Atendente de suporte pleno R$ 3.285,72 e Atendente de informática R$ 2.513,84) é o mínimo aceitável ou estes valores são apenas estimados?

Estamos localizados na cidade de São Paulo SP, gostaríamos de saber se é obrigatório montar um escritório na cidade de Belo Horizonte MG?

Att.

Ramon Ruas de Almeida

CODE Group.

Prezada licitante,

Em relação ao seu questionamento, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

“Em relação ao primeiro questionamento, a resposta é afirmativa, no sentido que os valores fixados para os salários dos profissionais no termo de referência correspondem ao mínimo aceitável, sendo desclassificada a proposta que cotar valor inferior. A fixação dos salários decorreu de amplo estudo realizado pela área técnica, em observância às orientações do Tribunal de Contas da União.

Quanto à segunda indagação, não há obrigatoriedade de instalação de escritório em Belo Horizonte MG, uma vez que não há nenhuma previsão nesse sentido no termo de referência.”

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

SERGAME SERVIÇOS GERAIS LTDA

1. No termo de referencia item 6.14.9, temos: “As licitantes deverão apresentar Planilha de Preços com base em CCT ou outra norma coletiva aplicável, respeitando-se as funções, quantitativos, salários e parâmetros mínimos fixados, neste Termo de Referência”.

Dessa forma gentileza indicar qual CCT deverá ser utilizada para elaboração da proposta.

2. Qual o valor da tarifa de vale transporte, e valor do ISS praticado na cidade de Belo Horizonte?

Prezada licitante,

Em relação aos seus questionamentos, esclarecemos que:

1 - A resposta está no Anexo Termo de Referência. Vejamos:

'6.14.5 O enquadramento sindical observará a atividade econômica preponderante da licitante. Tal definição deverá ser considerada por ela no momento do preenchimento de sua proposta comercial. Assim, não compete à CMBH a definição de enquadramento sindical do profissional a ser disponibilizado pela CONTRATADA.

6.14.5.1 Exceto nos casos previstos em lei para categoria diferenciada, o enquadramento sindical dos profissionais deve ser realizado em função da atividade econômica preponderante da CONTRATADA, conforme o S 2') do art. 511 da CLT, a Súmula 374 do TST e o entendimento firmado pelo TCU no Acórdão 1097/2019'.

2 - Os valores das tarifas de ônibus de transporte coletivo em Belo Horizonte variam de acordo com a linha, ou seja, existem valores diversificados de acordo com a distância a ser percorrida pelo ônibus e se há integração entre um ônibus e outro. Tais valores poderão ser consultados nos sites da Prefeitura Municipal de Belo Horizonte e da BHTRANS - Empresa de Transportes e Trânsito de Belo Horizonte, pelo seguinte link: https://prefeitura.pbh.gov.br/bhtrans/informacoes/transportes/onibus/tarifas-e-integracao . Em relação ao ISS, a Lei Complementar 116/2003 é o dispositivo responsável por regulamentar sobre quais atividades este imposto incide e quais estão isentas. No município de Belo Horizonte o dispositivo legal que determina essa cobrança é a Lei Municipal 8.725/2003 e o Decreto 17.174/2019 (RISSQN/PBH). Todas as informações relativas à cobrança do ISS em Belo Horizonte poderão ser consultas no site da Prefeitura local, pelo link seguinte: https://prefeitura.pbh.gov.br/fazenda/bhiss .

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

TECHCOM TECNOLOGIA E INFORMÁTICA LTDA

Prezados Senhores,

Observamos que o modelo disponibilizado de proposta comercial e planilha de custo e formação de preços, arquivo em excel, de utilização obrigatória pelas licitates, está com o desconto de 20% sobre o valor do Vale Alimentação.

Porém o desconto sobre o Vale Alimentação deve seguir o estipulado em Convenção Coletiva do Trabalho.

No caso de nossa empresa, seguimos a CCT MG003858/2022, do Sindados MG que permite o desconto de 5% ou 7,5% conforme abaixo:

"CLÁUSULA NONA - AUXÍLIO ALIMENTAÇÃO

§ 6º -No caso de haver participação do trabalhador no pagamento do valor do ticket-refeição/alimentação,ficam estabelecidos os seguintes descontos máximos sobre o custo do benefício instituído pela presente cláusula:

I – Salários até R$ 3.023,66 – 5% (cinco por cento) sobre o custo do benefício;

II – Salários iguais ou acima de R$ 3.023,67 – 7,5% (sete e meio por cento) sobre o custo do benefício".

Desta forma entendemos que as planilhas disponibilizadas devem ser alteradas para que as licitantes possam fazer o desconto conforme a CCT. Está correto o nosso entendimento?

Se sim, haverá nova publicação do edital e correção das planilhas?

Desde já agradecemos e ficamos no aguardo!

Prezada licitante,

Em relação ao seu questionamento, esclarecemos que, consultada, a área demandante se manifestou no seguinte sentido:

"O vale alimentação é um benefício obrigatório previsto no termo de referência que deu origem a presente contratação. Ao mesmo tempo que oferece o benefício, a empresa realiza um desconto do vale alimentação na folha de pagamento do colaborador.

Esse desconto é percentual e varia de acordo com o valor oferecido de vale alimentação. A Consolidação das Leis Trabalhistas (CLT) prevê que o desconto vale alimentação no salário dos trabalhadores não pode ultrapassar 20% do valor fornecido.

Nesse sentido, para aquelas empresas que efetuarem o desconto no máximo legalmente permitido de 20%, deverá ser feito o preenchimento da aba “vale alimentação e transporte” da planilha de proposta comercial incluindo o valor do vale e o número de dias trabalháveis, na forma do item 6.14.12.1 do TR “Deverá ser demonstrado o cálculo relativo ao reembolso do vale-alimentação, contado o número de vales-alimentação aos profissionais alocados, nas condições e nos valores definidos por dissídios, convenções ou acordos coletivos vigentes de cada categoria, deduzido deste total a cota parte do empregado, limitado ao percentual de 20% do valor efetivamente fornecido.” e conforme igualmente previsto no anexo de preenchimento da planilha.

Nesse caso, os valores inseridos nos campos de “valor do vale alimentação” e “quantidade de dias trabalháveis” vão calcular automaticamente o valor mensal do vale e dedução de 20% nas células CD 50 e 51 das planilhas dos cargos, ou seja, itens 2.3.B e 2.3.B.1, respectivamente.

Ocorre que, a CCT pode dispor sobre o percentual a ser descontado, prevendo valor específico a ser descontado inferior a 20%, e, para esses casos, os percentuais próprios definidos pela CCT devem ser indicados no formato abaixo:

Nesse caso, os valores inseridos campo “quantidade de dias trabalháveis” vão servir para fins de registro do número de dias usados para fins de cálculo e as células CD 50 e 51 das planilhas dos cargos, ou seja, itens 2.3.B e 2.3.B.1, respectivamente, ficarão zeradas visto que não se trata de dedução de 20% do vale alimentação .

Isso porque, uma vez que a CCT prevê valores específicos, tal situação deve ser tratada na planilha de cargos nos campos destinados aos benefícios específicos previstos na CCT.

Assim, uma vez zeradas as células CD 50 e 51 das planilhas dos cargos, ou seja, itens 2.3.B e 2.3.B.1, os valores mensais do vale (valor diário do vale multiplicado pelo número de dias trabalháveis) e dedução de x% devem ser informados nas células B52, C52, D52, B53, C53 e D53, conforme exemplo abaixo.

No exemplo, na célula B52 foi informada a referência da previsão específica da CCT “2.3.C. Vale alimentação específico da CCT”. Ademais, na célula C/D52, foi considerado o valor hipotético de R$ 420,00 de vale (sendo R$20,00 o valor do vale do dia multiplicado por 21 dias trabalháveis) e, na célula C/D53, foi considerado o valor hipotético de R$ 21,00 de desconto (=5%*420, sendo 5% o percentual definido na CCT de exemplo e 420 o valor do vale mensal).

Por fim, destaca-se que, independente do valor a ser deduzido, a contratada deverá prever em sua planilha o vale alimentação e respectivo desconto, além de fornecer mensalmente auxílio/ticket/vale alimentação/refeição a todos os profissionais alocados.

Nesse sentido, dispõe o 6.14.12 do TR “A CONTRATADA deverá fornecer, mensalmente, às suas expensas, auxílio/ticket/vale alimentação/refeição a todos os profissionais alocados, nas condições e nos valores definidos por dissídios, convenções ou acordos coletivos vigentes de cada categoria. O fornecimento deverá ser realizado de forma integral e antecipada até o primeiro dia útil de cada mês de prestação dos serviços para todos os profissionais alocados à prestação do serviço na CMBH.”

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro

CITY CONNECT

Boa tarde Prezados,

Conforme contato telefônico, segue a planilha com o erro mencionado.

Gostaríamos de solicitar a planilha (Com desoneração) corrigida, com o valor de tributação do INSS para o perfil At. Suporte Pleno após 31-12-23 de 20,00% para 0,00%.

Boa tarde Prezados,

Conforme contato telefônico, segue a planilha com o erro mencionado.

Gostaríamos de solicitar a planilha (Com desoneração) corrigida, com o valor de tributação do INSS para o perfil At. Suporte Pleno após 31-12-23 de 20,00% para 0,00%.

{kind=link}

{kind=link}

Prezada licitante,

Em relação ao questionamento apresentada, esclarecemos que:

Nessa planilha disponibilizada para empresas desoneradas, as abas dos cargos foram divididas em duas opções, que guardam proporcionalidade com o tempo de execução do contrato com o corte de 31 de dezembro de 2023, data prevista na legislação que as licitantes desoneradas poderão contribuir sobre o valor da receita bruta, já que, após essa data, torna-se exigível a percentual de 20% sobre a folha de pagamento para fins de contribuição para o INSS.

Na primeira aba dos cargos (“até 31/12/2023”) as licitantes optantes pela tributação prevista na Lei n.º 12.546/2011 deverão informar a alíquota da contribuição previdenciária sobre a Receita Bruta – CRPB. Na segunda aba (após 31/12/2023) isso já não é possível, estando submetidas à alíquota de INSS. Os resultados das abas contam proporcionalmente no resultado da proposta, conforme previsão de execução contratual: a aba que prevê a desoneração, no período de 01 de Julho de 2023 a 31 de Dezembro de 2023, ou seja, proporcional a seis vinte e quatro avos (6 / 24), e a aba após 31 de Dezembro de 2023, proporcional a dezoito vinte e quatro avos (18/24).

Essa é a situação fática que se impõe com a legislação atual e a opção da CMBH de disponibilizar dois tipos de propostas visa guardar o interesse público. Permitir calcular a desoneração sobre todo período do contrato acreditando numa possível extensão do benefício, poderia gerar a CMBH problemas durante a execução contratual caso isso não ocorra, já que, não há, na atualidade, qualquer evento imprevisível ou previsível de consequências incalculáveis. Ausentes essas hipóteses legais em que se poderia admitir um eventual reequilíbrio, o licitante já sabe e espera que a partir de 1º de janeiro de 2024 a desoneração não valerá mais.

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro